歳入(さいにゅう、英: government revenue)とは、会計年度における中央政府・地方政府・地方自治体等(公共部門)の収入をいう。近代的な官庁会計制度は、会計年度独立の原則(その会計年度の歳出は、当該年度の歳入をもってまかなうという原則)を基本原則としており、ゆえに会計年度が重視され、1会計年度内の収入を歳入と呼んでいる。

概要

歳入はいくつかの観点で二分されている。一般財源と特定財源とに大別する考えでは、歳出の使途が定められていない歳入を一般財源といい、特定の歳出のための歳入を特定財源(例:日本のガソリン税のような道路特定財源など)という。

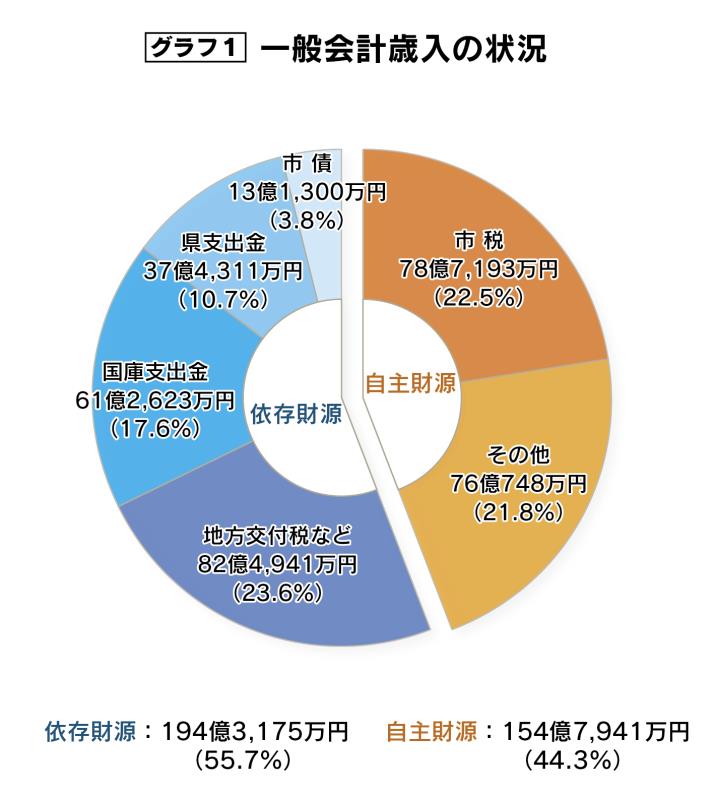

自主財源と依存財源に大別する考えにおいては、政府や自治体が自力で獲得している歳入を自主財源とし、他者から貰っている歳入を依存財源(例:日本の地方交付税など)としている。

また経常的な歳入か(経常的収入)、臨時的な歳入か(臨時的収入)で大別する観点もある。

会計年度独立の原則のため、ある歳入がどの会計年度に所属するかは非常に重要な問題である。これについては、収入の原因が発生した時点を重視する発生主義(予算主義)と、収入自体が完了した時点を重視する形式主義(現金主義・決算主義)との2種類の考え方が存在している。実務上は、いずれか一方のみに依存することは考えにくく、日本では状況に応じて折衷的な運用がなされている。

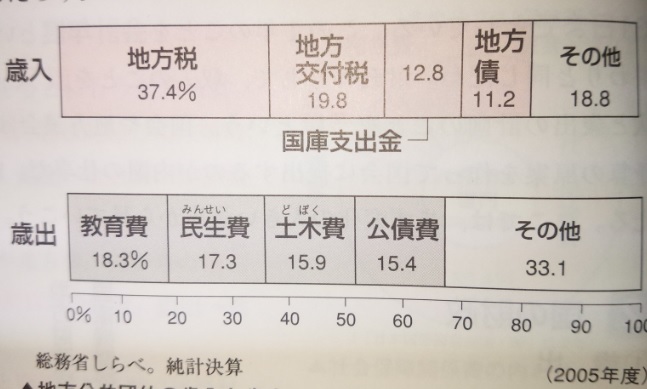

歳入の主要部分は、租税から構成されるのが通常である。その他、使用料・手数料や交付金・負担金、公債(国債・地方債)、通貨発行益などがある。租税法律主義(租税を徴収する根拠は必ず法令に明記すること)に準じて、租税以外の歳入についても必ず法令に根拠を置くことが近代国家では原則となっている。

歳入とは、歳出に充てうるものを指す。すなわち、フローである。よって、公共部門が何らかの財産(不動産など)を取得しても、それは歳出に充てられないものであり、ストックであるため、歳入には含まれない。

実務

日本では、歳入を予算に従って収納するためには、まず調定(ちょうてい)という手続きを行う必要がある。調定とは、歳入が適正であることを示すための手続きであり、当該歳入の所属年度・歳入科目・納入金額・納入義務者・納期限などを調査・決定することをいう。こうして、調定が行われた後、納入義務者に対して納入の請求通知を行う。そして、納入義務者から債務の履行がなされれば、歳入の収納に至ることとなる。

日本では、租税の収納に当たっては、納税者間の公平を期するため、滞納者に対する強力な処分が認められている。例えば、他の債権執行であれば、財産の差押えなどは裁判所の許可を得た上でないと行うことはできないが、租税滞納処分上は、裁判所の許可なしに滞納者の財産を差し押さえることができる。特に租税においては、このように歳入の確保が法令上で措置されている。

関連項目

- 財政

- 歳出

- 歳入庁構想

- アメリカ合衆国内国歳入庁

- 内国歳入法(Internal Revenue Code) - アメリカの歳入に関する法律。